Oleh: E. T. Hadi Saputra

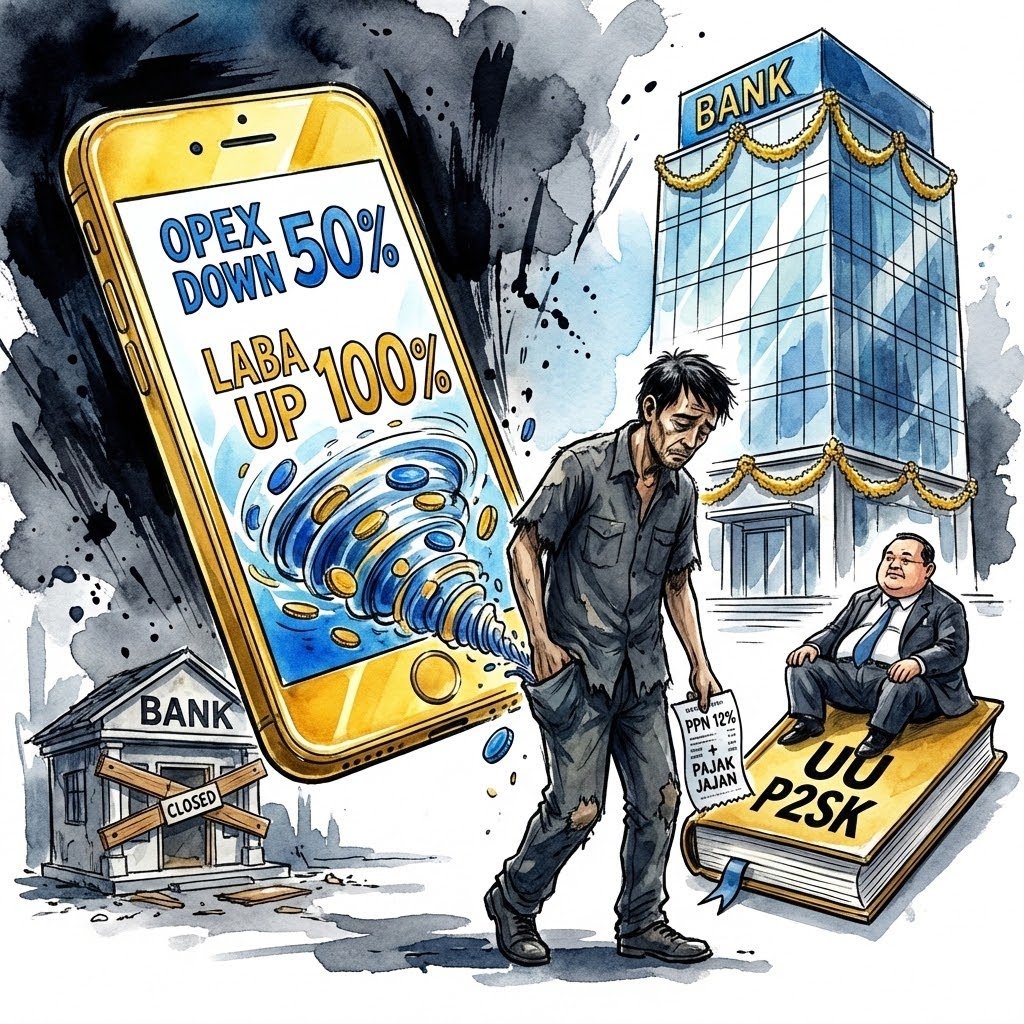

Laporan kinerja keuangan perbankan yang dirilis sepanjang pertengahan Februari 2026 ini menyisakan ironi yang menyesakkan dada. Di tengah keluhan kelas menengah yang kian nyaring akibat cekikan pajak—terutama PPN yang kini kokoh di angka 12%—sektor bank digital justru merayakan “pesta pora” laba. Data yang dihimpun menunjukkan pertumbuhan laba bersih di sektor ini meroket hingga hampir 100 persen dibandingkan periode tahun sebelumnya. Sebuah angka yang fantastis, namun menyisakan pertanyaan besar: kemajuan teknologi ini untuk siapa?

Sektor perbankan digital memang telah bermutasi menjadi mesin pencetak uang yang sangat efisien. Dengan nalar bisnis yang presisi, para pemain digital ini berhasil memangkas Operating Expenses (OPEX) hingga 40-60 persen jika dibandingkan dengan bank konvensional. Mereka tidak lagi dibebani oleh biaya sewa gedung kantor cabang yang mahal, perawatan mesin ATM yang masif, hingga pasukan teller dan staf operasional di garis depan. Otomasi onboarding nasabah dan sistem credit scoring berbasis AI telah menggantikan birokrasi manusia yang lamban.

Hasilnya? Angka Cost to Income Ratio (CIR) bank digital kini bermain cantik di kisaran 20-30 persen. Bandingkan dengan bank konvensional yang masih harus berjuang keras menjaga CIR mereka di angka 40-50 persen. Efisiensi ini seharusnya menjadi kabar baik jika berbanding lurus dengan penurunan biaya bagi nasabah. Namun, realitanya justru sungsang. Alih-alih memberikan suku bunga pinjaman yang lebih manusiawi, perbankan digital justru mematok Net Interest Margin (NIM) yang sangat agresif, yakni di kisaran 7-9 persen, jauh melampaui bank konvensional yang rata-rata hanya bermain di angka 4-5 persen.

Tabel Paradoks Efisiensi: Digital vs Konvensional (Estimasi 2025-2026)

| Komponen Efisiensi | Bank Digital | Bank Konvensional | Analisis Sektor |

| Cost to Income Ratio (CIR) | 22% – 28% | 42% – 48% | Struktur biaya digital jauh lebih ramping dan efisien. |

| Biaya Tenaga Kerja | Fokus pada Engineer & AI | Ribuan Frontliner & Staf | Penghematan belanja pegawai lari ke laba bersih perusahaan. |

| Net Interest Margin (NIM) | 7% – 9% (Agresif) | 4% – 5% (Moderat) | Nasabah dipaksa membayar bunga lebih mahal lewat aplikasi. |

| Biaya Akuisisi Nasabah | Digital Marketing (Masif) | Cabang Fisik & Promo Offline | Nasabah “direkrut” secara murah, lalu “diperas” secara sistemik. |

Dari perspektif hukum, lonjakan laba ini bukan sekadar keberhasilan manajerial, melainkan cermin dari kegagalan negara dalam menjalankan mandat Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Otoritas Jasa Keuangan (OJK) seharusnya tidak hanya terpukau pada angka pertumbuhan dan stabilitas sistemik, tetapi juga wajib melakukan mitigasi terhadap unfair contract terms atau klausul baku yang menjebak nasabah dalam ekosistem bunga tinggi yang dibungkus dengan kemudahan digital.

Berdasarkan UU Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, terdapat kewajiban bagi pelaku usaha untuk mengedepankan prinsip transparansi dan keadilan. Namun, di balik kemudahan klik di layar gawai, nasabah sebenarnya sedang masuk ke dalam jaring algoritma yang dirancang untuk akumulasi modal tanpa ampun. Biaya administrasi bulanan dan biaya transfer yang dikemas manis sebagai “biaya pemeliharaan sistem” terus mengalir deras dari saldo rakyat yang sedang sekarat. Secara hukum, ini adalah bentuk ketidakseimbangan posisi tawar yang dilegitimasi oleh kelambanan regulasi dalam menetapkan batas atas margin keuntungan yang wajar.

Inilah wajah baru industri keuangan kita: ramping di operasional, namun rakus dalam mengejar margin. Selama otoritas pengawas masih terpukau pada angka pertumbuhan tanpa membedah keadilan kontrak dan akses, maka digitalisasi hanya akan menjadi alat pemerasan baru yang sah di mata hukum perikatan yang timpang. Sampaikan opini anda di kolom komentar dan bagikan narasi ini jika anda merasa nurani sistem keuangan kita sudah resmi pindah ke lain hati!

{kind=link}